Decyzja o zakupie ubezpieczenia turystycznego to kluczowy element planowania każdej podróży. Wiele osób, rezerwując loty, staje przed dylematem, czy wybrać polisę oferowaną bezpośrednio przez linię lotniczą, taką jak Ryanair. W tym artykule, jako Dominik Wójcik, przyjrzymy się dokładnie ofercie ubezpieczeniowej Ryanair, porównamy ją z alternatywami dostępnymi na rynku i pomożemy Ci ocenić, czy to rozwiązanie jest dla Ciebie opłacalne.

Ubezpieczenie Ryanair: Wygodne, ale czy zawsze opłacalne? Analiza oferty i alternatyw.

- Ubezpieczenie Ryanair to produkt zewnętrznego partnera (np. Europe Assistance), dodawany dla wygody jednym kliknięciem podczas rezerwacji lotu.

- Oferuje podstawowy zakres ochrony, ale często z niewystarczającymi sumami ubezpieczenia i licznymi wyłączeniami (np. choroby przewlekłe, sporty ekstremalne).

- Cena polisy Ryanair bywa wyższa niż porównywalnych lub lepszych ofert dostępnych na rynku, co często prowadzi do przepłacania za ograniczony zakres.

- Niezależni ubezpieczyciele oferują większą elastyczność, wyższe sumy gwarancyjne i możliwość dopasowania polisy do indywidualnych potrzeb podróży.

- Europejska Karta Ubezpieczenia Zdrowotnego (EKUZ) jest uzupełnieniem, a nie zamiennikiem komercyjnego ubezpieczenia turystycznego.

Wygoda kontra cena: co kryje się za ofertą ubezpieczenia dodawaną jednym kliknięciem?

Jedną z największych zalet ubezpieczenia oferowanego przez Ryanair jest jego niezwykła wygoda. Wystarczy jedno kliknięcie podczas procesu rezerwacji lotu, aby dodać polisę do koszyka i mieć "problem z głowy". To kusząca opcja, zwłaszcza dla osób, które cenią sobie szybkość i prostotę. Niestety, ta wygoda często ma swoją cenę. Moje doświadczenie i analizy rynkowe pokazują, że polisa Ryanair bywa droższa niż porównywalne lub nawet szersze oferty, które można znaleźć u niezależnych ubezpieczycieli. Płacimy więc za komfort, niekoniecznie za najlepszy stosunek jakości do ceny.

Kim jest rzeczywisty ubezpieczyciel? Dlaczego to nie Ryanair zajmie się Twoim problemem

Warto pamiętać, że Ryanair, podobnie jak wiele innych linii lotniczych, nie jest bezpośrednim ubezpieczycielem. Polisa, którą kupujesz, to produkt zewnętrznego partnera najczęściej jest nim Europe Assistance S.A. To oznacza, że w przypadku jakiejkolwiek szkody czy potrzeby skorzystania z ubezpieczenia, Twoje roszczenia będziesz zgłaszać bezpośrednio do Europe Assistance, a nie do Ryanair. Linia lotnicza pełni tu jedynie rolę pośrednika. Zrozumienie tego jest kluczowe, aby wiedzieć, gdzie szukać pomocy w razie problemów.

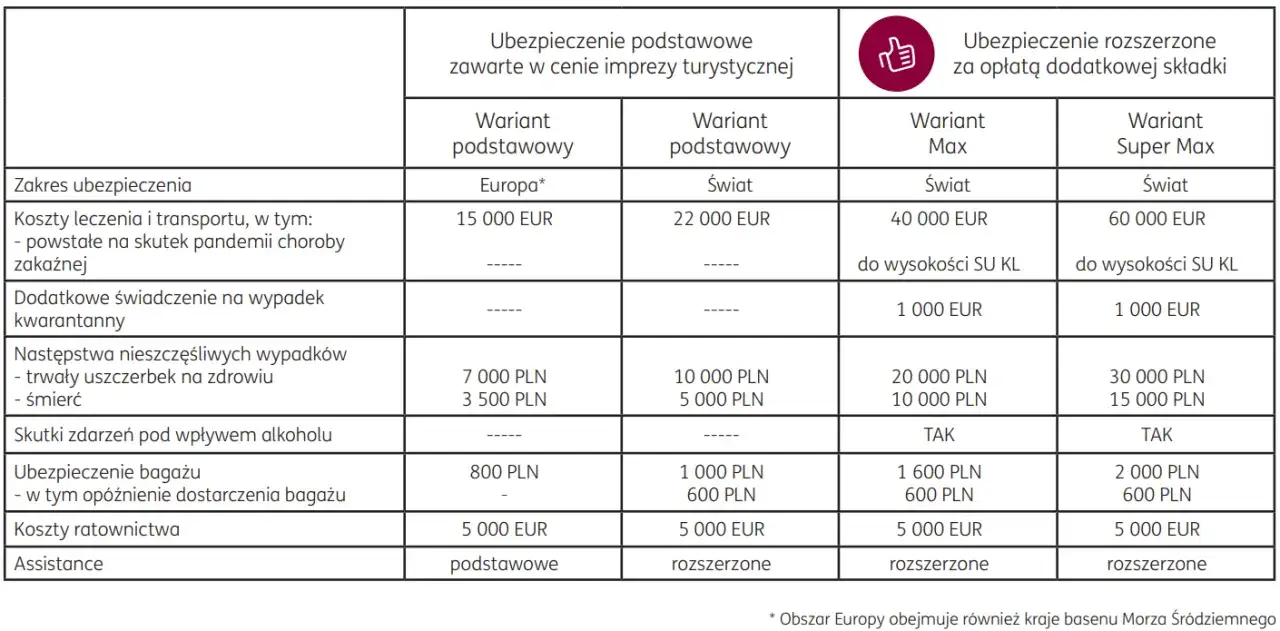

Podstawowy pakiet ochrony: co dokładnie otrzymujesz w cenie biletu?

Ubezpieczenie Ryanair zazwyczaj oferuje podstawowy zakres ochrony, który w wielu sytuacjach może okazać się niewystarczający. Standardowo polisa obejmuje:

- Koszty leczenia i assistance w nagłych wypadkach: Pokrycie wydatków medycznych w przypadku nagłej choroby lub wypadku za granicą, a także usługi pomocowe.

- Odwołanie podróży: Zwrot kosztów biletu w określonych sytuacjach, najczęściej z powodu nagłej choroby ubezpieczonego lub członka rodziny.

- Zagubienie lub zniszczenie bagażu: Odszkodowanie za utratę lub uszkodzenie bagażu, choć z reguły z dość niskimi limitami.

Jak widać, jest to pakiet fundamentalny, który ma na celu zapewnienie minimum bezpieczeństwa.

Co musisz wiedzieć o polisie Ryanair? Kluczowe zapisy i wyłączenia

Koszty leczenia i assistance: czy proponowana suma wystarczy na leczenie za granicą?

Typowe sumy ubezpieczenia kosztów leczenia oferowane przez Ryanair, choć na pierwszy rzut oka mogą wydawać się wystarczające, w praktyce często okazują się zbyt niskie. Mówimy tu o kwotach rzędu kilkudziesięciu tysięcy euro. O ile w niektórych krajach europejskich może to wystarczyć na prostsze zabiegi, o tyle w przypadku poważniejszego wypadku, konieczności hospitalizacji czy operacji, zwłaszcza w krajach z drogą opieką medyczną (np. USA, Kanada, Szwajcaria), te limity mogą zostać szybko przekroczone. Usługi assistance są oczywiście cenne, ale ich skuteczność zależy od dostępnych środków na leczenie.

Ochrona bagażu: jakie są limity odpowiedzialności za zgubione lub zniszczone walizki?

Jeśli chodzi o ochronę bagażu, polisa Ryanair zazwyczaj oferuje dość skromne limity odpowiedzialności. Oznacza to, że w przypadku zagubienia, kradzieży lub zniszczenia walizki, otrzymasz odszkodowanie, ale jego wysokość może być znacznie niższa niż rzeczywista wartość Twoich rzeczy. Jeśli podróżujesz z cennym sprzętem elektronicznym, biżuterią czy drogimi ubraniami, standardowe limity Ryanair prawdopodobnie nie pokryją pełnych strat. To aspekt, na który zawsze zwracam szczególną uwagę, planując wyjazdy.

Rezygnacja z podróży: kiedy i na jakich warunkach odzyskasz pieniądze za bilet?

Ubezpieczenie od rezygnacji z podróży w ofercie Ryanair jest przydatne, ale ma swoje ograniczenia. Zazwyczaj obejmuje ono zwrot kosztów biletu w przypadku ściśle określonych zdarzeń, takich jak nagła choroba ubezpieczonego, śmierć członka rodziny czy nieszczęśliwy wypadek. Ważne jest, aby dokładnie zapoznać się z Ogólnymi Warunkami Ubezpieczenia (OWU), ponieważ lista przyczyn uprawniających do zwrotu jest zamknięta. Nie możesz liczyć na zwrot, jeśli po prostu zmienisz zdanie lub znajdziesz tańszą ofertę.

Najważniejsze wyłączenia: czego ubezpieczenie Ryanair na pewno NIE obejmuje?

Każda polisa ubezpieczeniowa ma swoje wyłączenia, a w przypadku podstawowych ofert, takich jak ta od Ryanair, są one szczególnie istotne. Oto kluczowe sytuacje, w których ubezpieczenie Ryanair prawdopodobnie Cię nie ochroni:

- Choroby przewlekłe: Jeśli cierpisz na chorobę przewlekłą (np. cukrzycę, nadciśnienie, astmę), koszty leczenia związane z jej zaostrzeniem za granicą mogą nie zostać pokryte, chyba że wykupisz specjalne rozszerzenie (którego Ryanair zazwyczaj nie oferuje).

- Uprawianie sportów wysokiego ryzyka/ekstremalnych: Narty, nurkowanie, wspinaczka górska, surfing to tylko niektóre z aktywności, które wymagają dodatkowego ubezpieczenia. Podstawowa polisa Ryanair ich nie obejmuje.

- Zdarzenia pod wpływem alkoholu lub narkotyków: To standardowe wyłączenie w większości polis. Jeśli wypadek zdarzy się, gdy jesteś pod wpływem, ubezpieczyciel odmówi wypłaty odszkodowania.

- Samookaleczenia i próby samobójcze: Oczywiste wyłączenie, które jednak zawsze warto mieć na uwadze.

- Działania wojenne, zamieszki, akty terroryzmu: W przypadku podróży w rejony niestabilne politycznie, podstawowa polisa może nie zapewnić ochrony.

Zawsze podkreślam, że dokładne przeczytanie OWU jest absolutną podstawą przed zakupem jakiejkolwiek polisy. To tam znajdują się wszystkie szczegóły dotyczące zakresu ochrony i wyłączeń.

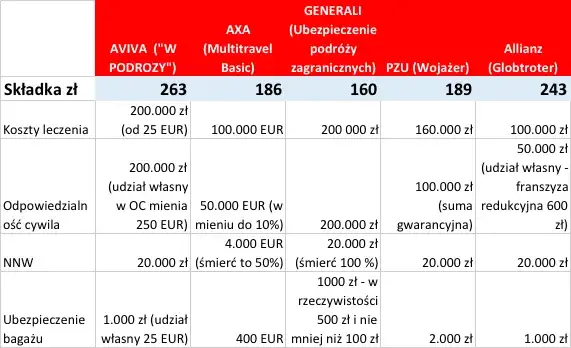

Ryanair vs. rynek: Jak oferta linii lotniczej wypada na tle konkurencji?

Analiza kosztów: ile faktycznie przepłacasz za wygodę zakupu polisy z biletem?

Moje obserwacje i analizy rynkowe jednoznacznie wskazują, że wygoda zakupu ubezpieczenia wraz z biletem Ryanair często wiąże się z przepłacaniem. Porównując ceny polis Ryanair z ofertami niezależnych ubezpieczycieli, które można znaleźć w porównywarkach online, niemal zawsze okazuje się, że za tę samą cenę lub nawet niższą, można uzyskać polisę o znacznie szerszym zakresie ochrony i wyższych sumach gwarancyjnych. To nie jest tylko moja opinia to powtarzający się wniosek z wielu analiz konsumenckich. Pamiętajmy, że każda złotówka ma znaczenie, zwłaszcza w niskobudżetowych podróżach.

Elastyczność oferty: rozszerzenia, których nie znajdziesz w Ryanair (choroby przewlekłe, sporty ekstremalne)

Jedną z największych przewag niezależnych ubezpieczycieli jest elastyczność i możliwość dopasowania polisy do indywidualnych potrzeb. W przeciwieństwie do sztywnej oferty Ryanair, rynek oferuje szereg rozszerzeń, których często brakuje w podstawowych pakietach linii lotniczych:

- Ochrona dla osób z chorobami przewlekłymi: Kluczowe dla wielu podróżnych, które Ryanair zazwyczaj wyklucza.

- Ubezpieczenie sportów ekstremalnych/wysokiego ryzyka: Niezbędne dla narciarzy, nurków, wspinaczy czy miłośników windsurfingu.

- Klauzula alkoholowa: Pokrycie kosztów leczenia nawet, jeśli zdarzenie miało miejsce pod wpływem alkoholu (z pewnymi limitami).

- Ubezpieczenie sprzętu elektronicznego i sportowego: Dodatkowa ochrona dla drogiego sprzętu, wykraczająca poza podstawowe limity bagażowe.

- Assistance premium: Szerszy zakres usług pomocowych, takich jak pomoc prawna, opieka nad dziećmi czy zwierzętami w razie nagłej sytuacji.

Ta elastyczność pozwala na stworzenie polisy idealnie dopasowanej do charakteru Twojej podróży i Twoich osobistych potrzeb.

Porównanie sum gwarancyjnych: dlaczego wyższe limity u konkurencji mają znaczenie?

Wyższe sumy ubezpieczenia kosztów leczenia i Następstw Nieszczęśliwych Wypadków (NNW) oferowane przez niezależnych ubezpieczycieli to niezwykle ważny argument. W przypadku poważnego wypadku czy nagłej, kosztownej choroby, różnica między 30 000 EUR a 200 000 EUR na leczenie może oznaczać spokój ducha lub gigantyczne zadłużenie. Szczególnie w krajach, gdzie opieka medyczna jest bardzo droga, wysokie limity są absolutną koniecznością. Nie warto ryzykować, oszczędzając kilkanaście czy kilkadziesiąt złotych na polisie, która w krytycznym momencie może okazać się niewystarczająca.

Kiedy ubezpieczenie Ryanair może okazać się wystarczające?

Scenariusz 1: Krótki city break w Europie bez dodatkowych ryzyk

Przyznaję, że w pewnych, bardzo specyficznych okolicznościach, ubezpieczenie Ryanair może być akceptowalnym wyborem. Mówię tu o krótkich, niskobudżetowych wyjazdach po Europie, np. na weekendowy city break. Jeśli jesteś osobą zdrową, nie planujesz żadnych ryzykownych aktywności (typu sporty ekstremalne) i Twoja podróż trwa zaledwie kilka dni, podstawowy zakres ochrony może okazać się wystarczający. W takich sytuacjach ryzyko poważnych zdarzeń jest statystycznie niższe, a koszty leczenia w publicznej służbie zdrowia w UE/EFTA pokryje częściowo EKUZ.

Scenariusz 2: Podróżujesz bez cennego bagażu i nie cierpisz na choroby przewlekłe

Kolejnym scenariuszem, w którym polisa Ryanair może być rozważana, jest sytuacja, gdy nie podróżujesz z cennym bagażem (np. drogim sprzętem elektronicznym, biżuterią) i nie cierpisz na żadne choroby przewlekłe. Jeśli Twoja walizka zawiera jedynie podstawowe ubrania, a Twój stan zdrowia jest stabilny i nie wymaga regularnej opieki medycznej, niskie limity bagażowe i brak rozszerzeń na choroby przewlekłe mogą nie stanowić dla Ciebie problemu. To jednak bardzo konkretne warunki, które nie dotyczą każdego podróżującego.

Pamiętaj o karcie EKUZ: jak uzupełnia (a nie zastępuje) ubezpieczenie komercyjne?

Wielokrotnie podkreślam, że Europejska Karta Ubezpieczenia Zdrowotnego (EKUZ) to absolutna podstawa dla każdego podróżującego po krajach Unii Europejskiej i EFTA. Zapewnia ona dostęp do publicznej opieki medycznej na zasadach obowiązujących obywateli danego kraju. Jednakże EKUZ to uzupełnienie, a nie zamiennik komercyjnego ubezpieczenia turystycznego. Karta nie pokrywa kosztów transportu medycznego do Polski, akcji ratowniczych (np. w górach), leczenia w prywatnych placówkach czy opłat za leki nierefundowane. Dlatego nawet w Europie, posiadanie dobrej polisy komercyjnej jest kluczowe dla pełnego bezpieczeństwa.

Kiedy zdecydowanie warto poszukać alternatywy dla polisy Ryanair?

Gdy lecisz poza Europę: dlaczego standardowa polisa to za mało?

Jeśli Twoja podróż wykracza poza granice Europy, na przykład do Azji, Afryki czy Ameryki Północnej, standardowa polisa Ryanair to zdecydowanie za mało. Koszty leczenia w wielu krajach pozaeuropejskich są astronomiczne. Prosty zabieg czy kilka dni w szpitalu mogą kosztować dziesiątki, a nawet setki tysięcy dolarów. W takich sytuacjach polisa z sumą ubezpieczenia rzędu 30 000 EUR to kropla w morzu potrzeb. Zawsze rekomenduję w takich przypadkach polisy z sumami ubezpieczenia kosztów leczenia na poziomie minimum 100 000 200 000 EUR, a najlepiej jeszcze wyższymi.

Gdy planujesz aktywny wypoczynek: narty, nurkowanie, wspinaczka

Planujesz aktywny wypoczynek, który wiąże się z ryzykiem? Narty, nurkowanie, wspinaczka, rafting czy inne sporty wysokiego ryzyka to aktywności, które wymagają specjalistycznego rozszerzenia ubezpieczenia. Podstawowa polisa Ryanair niemal na pewno nie obejmie kosztów leczenia czy ratownictwa w przypadku wypadku podczas uprawiania takich sportów. Niezależni ubezpieczyciele oferują dedykowane pakiety dla sportowców, które zapewniają kompleksową ochronę w takich sytuacjach. Nie warto ryzykować zdrowia i finansów dla oszczędności kilkudziesięciu złotych.

Gdy podróżujesz z drogim sprzętem elektronicznym lub sportowym

Jeśli zabierasz ze sobą drogi sprzęt elektroniczny (laptop, aparat fotograficzny, dron) lub sportowy (rower, sprzęt narciarski, deska surfingowa), niskie limity odpowiedzialności za bagaż w polisie Ryanair będą niewystarczające. W przypadku kradzieży, zgubienia czy uszkodzenia, odszkodowanie może nie pokryć nawet ułamka wartości Twoich rzeczy. Warto poszukać polisy zewnętrznej, która oferuje rozszerzone ubezpieczenie bagażu, a nawet dedykowane ubezpieczenie sprzętu sportowego czy elektronicznego, często z opcją "od wszystkich ryzyk".

Gdy zależy Ci na wysokim NNW i szerokim zakresie assistance

Dla osób, które cenią sobie kompleksową ochronę i spokój ducha, polisy zewnętrzne oferują znacznie więcej niż Ryanair. Mówimy tu o wyższych sumach ubezpieczenia Następstw Nieszczęśliwych Wypadków (NNW), które zapewniają większe odszkodowanie w przypadku trwałego uszczerbku na zdrowiu. Ponadto, niezależni ubezpieczyciele często oferują znacznie szerszy zakres usług assistance, który może obejmować pomoc prawną, psychologiczną, opiekę nad dziećmi czy zwierzętami, a nawet usługi concierge. To wszystko elementy, które w krytycznej sytuacji mogą okazać się nieocenione.

Ostateczny werdykt: Czy warto kupić ubezpieczenie w Ryanair?

Dla kogo "tak"? Szybka checklista podróżnika, któremu wystarczy oferta Ryanair

Ubezpieczenie Ryanair może być wystarczające, jeśli spełniasz poniższe warunki:

- Planujesz bardzo krótki (1-3 dni) city break po Europie.

- Jesteś osobą zdrową i nie cierpisz na żadne choroby przewlekłe.

- Nie planujesz żadnych ryzykownych aktywności (np. sportów ekstremalnych).

- Nie podróżujesz z cennym bagażem ani drogim sprzętem elektronicznym/sportowym.

- Masz świadomość ograniczonego zakresu ochrony i potencjalnie niższych sum ubezpieczenia.

Dla kogo "nie"? Kto powinien poświęcić 15 minut na znalezienie lepszej polisy?

Zdecydowanie powinieneś poszukać alternatywnego ubezpieczenia, jeśli:

- Planujesz długi wyjazd (powyżej 3-4 dni) lub podróżujesz poza Europę.

- Cierpisz na choroby przewlekłe i potrzebujesz ochrony na wypadek ich zaostrzenia.

- Planujesz uprawiać sporty ekstremalne lub wysokiego ryzyka (narty, nurkowanie, wspinaczka itp.).

- Podróżujesz z drogim sprzętem elektronicznym, sportowym lub innym cennym bagażem.

- Zależy Ci na wysokich sumach ubezpieczenia kosztów leczenia, NNW i szerokim zakresie assistance.

- Chcesz mieć możliwość dopasowania polisy do swoich indywidualnych potrzeb i oczekiwań.

Przeczytaj również: Ryanair bagaż: Uniknij opłat! Zasady, wymiary i ceny

Jak w prosty sposób znaleźć i porównać zewnętrzne ubezpieczenia turystyczne?

Znalezienie i porównanie zewnętrznych ubezpieczeń turystycznych jest dziś prostsze niż kiedykolwiek. Oto jak to zrobić:

- Skorzystaj z porównywarek ubezpieczeń online: Wejdź na strony popularnych porównywarek, takich jak Rankomat, Porówneo czy CUK Ubezpieczenia. To najlepsze narzędzia do szybkiego przeglądu ofert.

- Wprowadź dane podróży: Podaj cel podróży, daty wyjazdu i powrotu, liczbę osób oraz ewentualne dodatkowe informacje (np. czy planujesz uprawiać sporty, czy masz choroby przewlekłe).

- Analizuj oferty: Porównywarka wyświetli Ci kilkanaście lub kilkadziesiąt ofert różnych ubezpieczycieli. Zwróć szczególną uwagę na sumy ubezpieczenia kosztów leczenia, NNW, ubezpieczenie bagażu oraz zakres assistance.

- Sprawdź Ogólne Warunki Ubezpieczenia (OWU): Zawsze pobierz i przeczytaj OWU wybranej polisy. To tam znajdziesz wszystkie szczegóły dotyczące zakresu ochrony i kluczowych wyłączeń. Nie pomijaj tego kroku!

- Dostosuj polisę: Jeśli potrzebujesz dodatkowych rozszerzeń (np. na choroby przewlekłe, sporty ekstremalne, klauzulę alkoholową), dodaj je do wybranej oferty.

- Dokonaj zakupu: Po wybraniu najlepszej polisy, możesz ją kupić online w ciągu kilku minut. Dokumenty ubezpieczeniowe otrzymasz na swoją skrzynkę e-mail.